首页

首页【世经研究】2025年港口行业回顾及2026年银行授信指引

第一节 行业外部政策环境

2025年9月,交通运输部、国家铁路局、中国国家铁路集团有限公司印发《“一港一策”推进集装箱铁水联运深度融合发展行动计划(2025—2027年)》(简称《行动计划》),部署以基础设施一体互通、联运组织一体协同、标准规则一体衔接、联运数据一体共享、市场培育一体联动为重点,“一港一策”推进集装箱铁水联运深度融合发展,力争实现到2027年集装箱铁水联运量年均增长15%左右。

根据《行动计划》,未来将加快集疏港铁路建设,推进铁路和港口堆场共享,畅通港口后方铁路通道,推动内陆场站体系建设。具备条件的新建或改扩建集装箱港区,原则上同步规划建设进港铁路,配足到发线、装卸线,推进铁路深入码头堆场。推广宁波舟山港穿山港站、广州港南沙港南站等经验,拓展堆场共享、设施共用、一体运营、智能化管控等应用模式。

《行动计划》明确,今后3年将推进联运集约化运营,提升联运产品质量效率,支持“公转铁”“散改集”运输,优化国际集装箱铁水联运衔接。推动青岛港等具备条件的港口强化港铁作业组织协同,支持铁路港站与港口生产作业一体化管理,推广应用数字化、智能化等手段,实现快速通关、快速装卸转运、有效减少“短倒”运输。在全国主要集装箱铁水联运港口开通铁水快线产品,加强班列时刻与班轮船期协同对接,构建“班列+班轮”的铁水快线网络。推动宁波舟山港会同铁路企业试点双层高集装箱运输模式。在环渤海、长三角、珠三角等重点沿海区域和长江干线集装箱港口,培育长途重点货类精品班列、短途多式联运班列等铁水联运产品。到2027年,实现集装箱铁水联运快线网络覆盖全国主要联运港口。

解读:

该《行动计划》对我国港口行业高质量发展具有全局性、战略性引领作用,将从基础设施、运营效率、功能定位、发展模式等多方面推动行业转型升级。政策以“五体一体”为重点,通过加快集疏港铁路建设、推进港铁堆场共享,推动铁路深入码头堆场,补齐港口集疏运体系短板,畅通港口后方通道,同时完善内陆场站布局,进一步拓展港口货源腹地。通过推广智能化管控、港铁作业一体化管理等模式,结合快速通关、减少“短倒”运输等举措,大幅提升港口装卸转运效率,降低运营成本。政策支持“公转铁”“散改集”,优化国际联运衔接,构建“班列+班轮”铁水快线网络,培育差异化联运产品,助力港口扩大集装箱业务规模,强化多式联运枢纽核心功能。此外,“一港一策”的定制化方案的实施,兼顾不同港口发展特色,推动港口从单一装卸作业向综合物流、供应链服务转型,提升我国港口整体竞争力,为行业实现集约化、智能化、低碳化发展奠定坚实基础,助力实现2027年集装箱铁水联运量年均增长15%左右的目标。

第二节 行业现状分析

2025年,虽然受欧美发达经济体市场疲软、关税激增和贸易配额等不利因素影响,我国传统商品海运贸易需求明显回落,但与国际部分经济体尤其是非洲诸国、东南亚联盟,以及印度、西班牙、秘鲁、以色列、阿根廷等国家在贸易上依然保持紧密往来,加之国内经济和贸易稳步向好,我国港口货物吞吐量实现稳健增长。

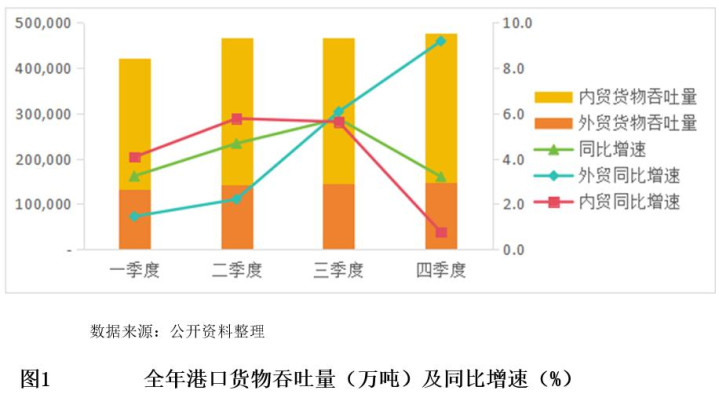

一、货物吞吐量

根据交通运输部公布的数据,2025年,全国港口累计完成货物吞吐量183.4亿吨,同比增长4.2%。其中,完成内贸吞吐量126.9亿吨、同比增长4.0%,完成外贸吞吐量56.2亿吨、同比增长4.7%。纵观全年,港口货物吞吐量经历了从“内需托底”到“内外并进”,最终“外贸领跑”的切换,展现出强劲的发展韧性。

2025年一季度,受春节假期错期影响,1月份港口生产呈现“外升内降”的特殊开局。但随着节后生产秩序恢复及国家促内需政策发力,内贸需求逐步复苏,港口迎来以内贸为主导的“开门红”。一季度,内贸货物吞吐量同比增长4.1%,显著高于外贸的1.4%,成为拉动总体增长的主动力,为全年发展奠定了坚实基础。

2025年二季度,中美关税政策不确定性逐步凸显,4月2日特朗普政府威胁对全球征收“对等关税”,5月12日中美发布日内瓦关税联合声明,多重因素导致外贸货物吞吐量增速放缓。与此同时,国内基础设施建设的持续推进,带动了矿建材料等内贸货类吞吐量的增长,内贸继续保持稳健增长态势,成为上半年港口增长的“压舱石”,支撑上半年港口货物吞吐量增速达到4.0%。

2025年三季度,外贸增长动力显著增强,增速反超内贸。7月起,企业为应对8月中美关税豁免到期及圣诞节备货周期提前而集中出货,推动外贸货物吞吐量增速大幅提升。8月外贸货物吞吐量同比增长4.9%,自年初以来首次超过内贸增速,成为关键转折点。得益于三季度外贸的强劲表现,1-9月全国港口货物吞吐量整体增速加快至4.6%。

2025年四季度,外贸拉动作用持续显现,增长势头愈发强劲。10月,受美国拟加征额外关税消息刺激,市场出现新一轮“抢运潮”,将外贸增速推高至7.7%。11月,外贸增速保持8.3%的高位,而内贸增速为3.9%,外贸的拉动作用愈发凸显,最终12月外贸增速升至11.6%的两位数水平,引领全年港口货物吞吐量累计增速维持在4.7%的水平。

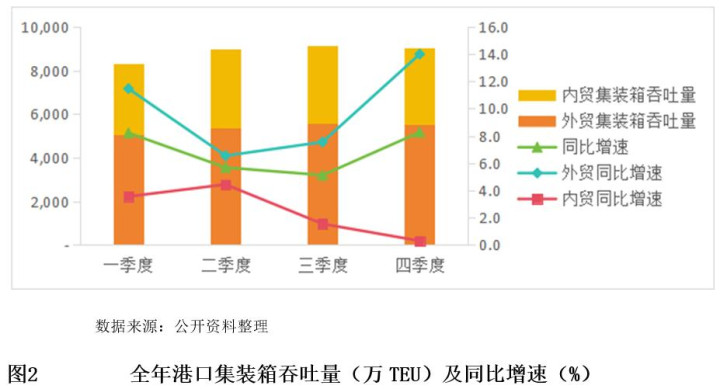

二、集装箱吞吐量

2025年,全国港口完成集装箱吞吐量3.5亿TEU,同比增长6.8%。外贸集装箱方面,传统欧美航线受外部环境扰动持续承压,而东盟、“一带一路”、南美等新兴市场航线则异军突起,成为拉动吞吐量增长的核心动力,全年外贸集装箱吞吐量同比增长9.8%。内贸集装箱方面,受益于“散改集”业务持续推进及国内消费市场稳步复苏,全年同比增速实现2.4%的平稳增长,为保障国内产业链供应链畅通发挥了重要作用。

三、区域港口群协同发展

2025年我国四大区域港口群协同发展态势持续巩固,形成各具特色、优势互补、协同联动的发展格局。长三角港口群吞吐量稳步增长,以上海港、宁波舟山港为核心,聚焦高附加值货流,灵活调整航线布局,强化新兴市场联动,展现出强劲的航线韧性与货源吸引力。珠三角港口群以深圳港、广州港为外贸核心,深化与东盟产业链融合,加密新兴市场直航航线,依托跨境电商与友好港口合作拓展发展空间,保持外贸稳定增长。环渤海港口群形成差异化发展格局,青岛港、天津港侧重外贸枢纽功能,黄骅港、锦州港深耕内贸大宗散货,保障国内经济循环,同时强化东北亚联通作用。长江干线主要港口加速“散改集”转型,内河集装箱运输活力凸显,为长江经济带发展提供支撑,四大区域港口群各司其职、协同发力,共同推动我国港口行业高质量发展。

(一)长三角港口群

2025年,长三角港口群完成港口货物吞吐量32.0亿吨、同比增长4.9%,完成集装箱吞吐量1.1亿TEU、同比增长9.2%。上海港与宁波舟山港作为全球顶级港口枢纽,其增长动能体现在高附加值货流与航线网络韧性提升上。受美国航线波动冲击,两港迅速调整策略,将增长重心转向东盟、“一带一路”及南美等新兴市场航线。全年上海港、宁波舟山港的外贸集装箱同比分别增长11.2%、11.9%,展现了强大的航线调整与货源吸引能力。

(二)珠三角港口群

2025年,珠三角港口群完成港口货物吞吐量17.2亿吨、同比增长3.2%,完成集装箱吞吐量7264万TEU、同比增长5.3%。深圳港与广州港作为华南地区的外贸核心枢纽,将增长动力聚焦于与东盟产业链的深度融合,以及新兴市场的直航布局。在美线波动影响下,两港通过加密东南亚、中东、南美等航线,保持了外贸集装箱增速的稳定,全年外贸集装箱同比分别增长7.2%、19.9%。其中,广州港加大东南亚、南美等区域航线开辟力度,新增10条外贸航线,并首次开通南沙—南美西直航航线;深圳港则依托跨境电商优势,与“一带一路”沿线国家和地区进一步深化合作,随着与土耳其昆波特港签署了友好合作协议,深圳的友好港口数量增至29个,与“一带一路”国家进出口总值占比提升至34.5%。

(三)环渤海港口群

2025年,环渤海港口群完成港口货物吞吐量49.7亿吨、同比增长3.3%,完成集装箱吞吐量9088万TEU、同比增长5.8%。黄骅港、锦州港等港口深耕内贸业务,作为“北煤南运”“北粮南运”的主要出海口,其内贸出港煤炭、粮食吞吐量保持稳健增长,成为保障国内经济循环的“压舱石”。青岛港、天津港作为北方外贸核心枢纽港口,依托日韩、“一带一路”航线带动,外贸集装箱吞吐量同比分别增长12.9%、5.0%。青岛港、天津港与黄骅港、锦州港等侧重内贸大宗散货的港口形成鲜明差异化发展格局,成为连接东北亚与欧亚大陆桥的关键节点。

(四)长江干线主要港口

2025年,长江干线主要港口完成港口货物吞吐量38.3亿吨、同比增长6.0%,完成集装箱吞吐量2733万TEU、同比增长5.9%。武汉港、重庆港、南京港等长江干线主要港口从传统的散货码头向“散改集”枢纽加速转型,运输效率与货值显著提升,集装箱吞吐量同比分别增长7.4%、15.9%、8.2%。内河港口内贸集装箱吞吐量增速超5%,成为拉动全国内贸集装箱增长的重要力量,为长江经济带发展提供了有力支撑。

第三节 行业发展趋势

一、货物吞吐量稳步攀升,外贸拉动效应持续凸显

2026年,我国港口货物吞吐量将延续2025年的稳健增长态势,预计全年增速保持在4.5%左右,总量稳步向190亿吨迈进。其中,外贸吞吐量将继续发挥领跑作用,成为拉动行业增长的核心动力。2025年四季度外贸吞吐量的强劲势头将持续传导至2026年,随着我国与东盟、“一带一路”沿线国家及南美等新兴市场贸易合作的深化,高附加值产品出口持续发力,加之国内民营企业外贸活力进一步释放,将推动外贸货物吞吐量保持5%以上的增速。内贸方面,受国内基础设施建设持续推进、“北煤南运”“北粮南运”等刚性需求支撑,内贸吞吐量将保持4%左右的平稳增长,继续发挥“压舱石”作用,与外贸形成“内外协同、双向发力”的增长格局,进一步彰显我国港口行业的发展韧性。

二、集装箱吞吐量提质增效,新兴市场成为增长核心引擎

2026年,我国港口集装箱吞吐量将保持6.5%-7%的增长,总量有望突破3.7亿TEU,发展重心从规模扩张向质量提升转变。外贸集装箱领域,传统欧美航线受地缘政治、关税政策等因素影响仍将承压,但压力将逐步缓解,而东盟、“一带一路”、南美等新兴市场航线将持续发力,成为拉动外贸集装箱增长的核心支柱,预计外贸集装箱增速将维持在9%以上。内贸集装箱将受益于《行动计划》中“散改集”政策的深入推进,以及国内消费市场的持续复苏,增速有望提升至3%左右。同时,铁水联运快线网络的逐步完善、双层高集装箱运输模式的试点推广,将进一步提升集装箱运输效率,推动集装箱业务向集约化、高效化发展,头部港口的集聚效应将持续凸显。

三、铁水联运深度融合,多式联运体系持续完善

受《“一港一策”推进集装箱铁水联运深度融合发展行动计划(2025—2027年)》推动,2026年将成为我国港口铁水联运发展的关键推进年,集装箱铁水联运量将实现15%左右的年均增长目标。基础设施层面,集疏港铁路建设将加速推进,新建、改扩建集装箱港区将同步配套进港铁路,港铁堆场共享、设施共用模式将逐步普及,内陆场站体系进一步完善,有效补齐集疏运体系短板。运营层面,港铁作业一体化管理将在青岛港、宁波舟山港等重点港口全面推广,数字化、智能化手段的应用将实现通关、装卸转运效率的进一步提升,“短倒”运输大幅减少。同时,“班列+班轮”铁水快线网络持续拓展,长途精品班列与短途多式联运班列协同发展,将推动港口从单一装卸枢纽向综合物流枢纽转型。

四、区域港口群协同深化,差异化发展格局更加清晰

2026年,我国四大区域港口群协同发展态势将进一步巩固,差异化发展格局更加鲜明。长三角港口群将依托联席会议机制,深化资本合作与资源共享,推进智慧绿色港口建设和管理标准一体化,上海港、宁波舟山港将持续巩固全球顶级枢纽地位,聚焦高附加值货流与新兴市场航线,集装箱吞吐量增速有望保持在9%以上。珠三角港口群将持续深化与东盟产业链融合,加密新兴市场直航航线,广州港、深圳港将进一步拓展跨境电商与航运服务功能,巩固华南外贸枢纽地位。环渤海港口群将继续发挥大宗商品供应链优势,青岛港、天津港强化外贸枢纽功能,黄骅港、锦州港深耕内贸大宗散货领域,形成互补发展格局。长江干线主要港口将加速“散改集”转型,提升内河集装箱运输效能,为长江经济带发展提供更强支撑。

五、智慧绿色转型加速,行业高质量发展底色更鲜明

2026年,我国港口行业将加速向智慧化、绿色化转型,成为高质量发展的核心方向。智慧港口建设方面,数字化、智能化管控模式将全面推广,5G、大数据等技术的应用将实现港口运营全流程可视化、高效化,进一步提升作业效率、降低运营成本。绿色发展方面,船舶岸电使用、清洁能源替代将持续推进,长三角等区域将深化港口污染防治协作,新能源加注体系与电动船舶配套设施建设加快。同时,《行动计划》推动下的“公转铁”“散改集”持续落地,将进一步优化运输结构,减少碳排放,推动港口行业实现低碳发展。此外,港口服务将进一步拓展,航运金融、跨境电商、冷链物流等高附加值服务比重逐步提升,推动港口从“装卸型”向“综合服务型”全面转型,整体竞争力持续提升。

第四节 行业风险分析

一、地缘政治与贸易摩擦加剧,外贸物流稳定性承压

2026年,我国港口行业面临的外部环境不确定性显著上升,地缘政治冲突与贸易摩擦常态化将直接冲击港口外贸物流的稳定性。全球地缘政治博弈持续升级,霍尔木兹海峡等关键海上通道安全风险凸显,若出现通道拥堵或关闭,将导致全球30%左右的海运原油贸易改道,引发航运路线系统性重构,直接影响我国港口的船期稳定性和货量供给。同时,主要经济体关税政策调整仍具不确定性,类似2025年中美关税博弈的场景可能重现,政策调整前的集中抢运与落地后的货量回落形成周期性波动,加剧港口吞吐量的起伏波动。此外,新兴市场贸易合作虽持续深化,但部分国家贸易保护主义抬头,可能对我国港口外贸集装箱运输形成制约,叠加跨太平洋航线运输成本居高不下,进一步压缩港口外贸业务的盈利空间,考验港口航线调整与风险应对能力。

二、供需失衡与运价波动,行业盈利空间受挤压

2026年,我国港口行业将面临显著的供需错配与运价波动风险,盈利压力持续加大。供给端来看,我国港口基础设施建设持续推进,部分区域港口存在过度扩张倾向,同时全球港口核心装备产能受限,振华重工等龙头企业装备交付周期延长,导致部分港口深水泊位升级滞后,无法适配24000TEU超大型船舶,既影响作业效率,又增加设施改造投入成本。需求端呈现“增量不增价”特征,2025年集装箱吞吐量创新高但运价较峰值下跌52%,这一态势可能延续至2026年,叠加跨境电商小件货物占比提升,传统集装箱业务盈利空间进一步压缩。此外,即期运价与长约价背离加剧,欧线等主要航线长约价与即期价差距明显,运价机制失灵导致港口与航运企业收益不确定性增加,进一步挤压行业整体盈利空间。

三、政策落地不及预期,铁水联运融合推进受阻

《“一港一策”推进集装箱铁水联运深度融合发展行动计划(2025—2027年)》的落地效果直接影响港口行业转型进程,2026年政策落地不及预期的风险不容忽视。一方面,集疏港铁路建设、内陆场站布局等基础设施投入巨大,部分地方政府财政压力较大,可能导致建设进度滞后,无法按时实现铁路深入码头堆场、港铁堆场共享的目标,制约铁水联运效率提升。另一方面,“一港一策”定制化方案实施过程中,可能出现港口与铁路企业协同不足、数据互通不畅等问题,导致智能化管控、一体化运营等模式推广受阻,无法有效减少“短倒”运输、提升通关效率。此外,政策要求的集装箱铁水联运量年均增长15%的目标,受货流波动、设施配套不足等因素影响,若无法达标,将影响港口多式联运枢纽功能的提升,延缓行业转型步伐。

四、智慧绿色转型承压,合规与投入成本双重压力凸显

2026年,我国港口行业智慧绿色转型进入关键阶段,但面临合规要求提升与投入成本增加的双重风险。绿色发展方面,国际海事组织(IMO)船舶能效指数(EEXI)等新规持续生效,30%现有船队需进行合规改造,同时欧盟碳关税机制等国际环保政策,将使我国出口航线港口运营成本增加25%,港口需投入大量资金用于船舶岸电升级、清洁能源替代等环保改造,若投入不足将面临合规处罚。智慧转型方面,自动化码头建设、数字化管控系统搭建需要巨额资本投入,洋山四期等标杆码头的高效运营标准形成行业门槛,中小港口受资金、技术限制,难以实现同步升级,可能被头部港口拉开差距。此外,劳动力成本持续上升,2026年预计增长12%,叠加自动化设备新增折旧压力,进一步挤压港口盈利空间,影响转型推进节奏。

五、区域竞争同质化加剧,行业资源配置效率偏低

2026年,我国四大区域港口群协同发展态势虽持续巩固,但区域内港口同质化竞争加剧的风险依然突出,影响行业整体资源配置效率。环渤海港口群内,青岛港、日照港、烟台港等港口在液体散货、集装箱等业务领域存在明显重叠,部分港口为争夺货源陷入价格战,导致行业整体盈利水平下降。长三角、珠三角港口群内,部分中小港口缺乏明确的功能定位,盲目跟风发展集装箱、高附加值业务,与头部港口形成直接竞争,造成设施闲置与资源浪费。同时,墨西哥蒙特雷港、东南亚巴生港等境外替代枢纽崛起,分流我国港口部分传统航线货量,进一步加剧市场竞争压力。此外,区域港口群协同机制仍不完善,资源共享、优势互补的格局尚未完全形成,部分港口存在重复建设、恶性竞争现象,制约行业整体竞争力提升。

第五节 2026年银行信贷建议

2026年我国港口行业整体信用风险可控、经营韧性凸显,但同时面临地缘政治扰动、政策落地不及预期、转型压力加大等多重挑战,银行对港口行业授信应坚持“稳健审慎、精准滴灌、风险可控、协同赋能”原则,兼顾行业发展机遇与潜在风险,优化授信策略、完善风控体系。授信布局上,应聚焦长三角、珠三角、环渤海三大核心港口群及长江干线重点港口,优先支持信用等级在AA级及以上、经营稳健、现金流充足的头部港口企业,重点倾斜铁水联运基础设施建设、智慧绿色转型、新兴市场航线拓展等符合政策导向的领域,助力落实《“一港一策”推进集装箱铁水联运深度融合发展行动计划(2025—2027年)》相关要求。产品创新上,可借鉴“项目贷款+供应链金融”组合模式,针对港口建设周期长、前期投入大的特点设计定制化还款方案,推广“电费证”等供应链反向保理产品,支持港口智能化技改,同时依托FT账户开展船舶融资租赁等跨境金融业务,降低融资成本、盘活存量资产。风控管理上,建立差异化授信评估体系,将港口企业信用等级、碳排放强度、货流稳定性、航线多元化程度纳入评估指标,重点防控地缘政治、贸易摩擦引发的货量波动风险,以及中小港口同质化竞争、政策落地滞后带来的信用风险;加强贷前调研与贷后管控,动态跟踪港口吞吐量、运价波动及政策执行情况,对过度扩张、盈利承压的中小港口适度压缩授信额度,对高耗能、低效率的港口项目严格限制授信。同时,加强跨区域联动与行业协同,组建专业授信团队,深入对接港口产业链上下游企业,既要为头部港口提供综合金融服务,也要通过“港航资信贷”等产品破解中小港航企业融资瓶颈,实现授信风险与收益的动态平衡,助力港口行业高质量发展的同时,保障银行信贷资产安全。